TISFDが初ドラフトを公開-「人」に関する開示枠組みが形を現す パブコメは7月31日まで

グローバル・サステナビリティ基準審議会(GSSB)副議長

GHGプロトコル専門作業部会(TWG)メンバー

ゼロボード総研所長

待場 智雄

気候関連財務情報開示タスクフォース(TCFD)が気候変動、自然関連財務情報開示タスクフォース(TNFD)が自然資本の開示枠組みを整備してきた流れのなかで、2026年5月26日、不平等・社会関連財務情報開示タスクフォース(Taskforce on Inequality and Social-related Financial Disclosures: TISFD)が、フレームワークの「ベータ版バージョン0.1」を公表し、7月31日までパブリック・コンサルテーション(パブコメ)を実施している*1)。投資家が従来の財務を超えた情報を求める射程が「気候→自然→社会」としだいに拡張しており、組織内外の人々のウェルビーイングや人権、不平等といった課題を、組織の短中長期の財務リスク・機会に関連するものとして捉え直す試みである。本稿では、TISFDの中心概念とバージョン0.1の概要を紹介し、日本企業が今から押さえておくべき要点を整理する。

TISFDとは何か-起源とTCFD・TNFDとの違い

TISFDは、社会の不平等や人に関連する課題が、ひるがえって企業や金融機関の業績、投資成果ひいては経済・市場の安定性に影響しうるという認識のもと、投資家向けの開示枠組みを開発する世界的イニシアティブである。当初あった「不平等関連」と「社会関連」の2つのタスクフォース構想が統合され、2024年9月に20超の組織が設立パートナーとなって正式発足した*2)。カリフォルニア州職員退職年金(CalPERS)など機関投資家や世界を代表する企業だけでなく、OECD、ILO、国連責任投資原則(PRI)といった国際機関、オックスファムなどのNGOまで幅広いステークホルダーグループが関与している点が特徴である*3)。

TCFDは金融安定理事会(FSB)の要請で2015年に設立され、気候リスクの財務開示を金融セクター主導で推進した。TNFDは2020年に発足し、自然資本とビジネスの接点を専門家集団が開発した。TISFDはこの系譜を継承し、ガバナンス・戦略・リスク管理・指標と目標の4つの柱という構造を共有する。一方で、発足の起点やガバナンスの重心は異なる。TISFDは、ビジネス、労働、金融、国際機関を代表するの[七高1.1]4人が共同議長に就くなど、人権・労働・不平等を外部不経済つまり市場の外ではなく、中の課題として位置づける姿勢が明確である。意思決定機関である運営委員会は15カ国の金融機関や企業、労働団体などの25人で構成され、日本からは日本生命保険の木村武常務執行役員が就任している*4)。

2027年後半に最終勧告公表目指す

TISFDは2024年9月にスコープ・ガバナンス・作業計画を示し*3)、2025年3月の技術的スコープ提案*5)、同年秋の概念的基盤ペーパー*6)を経て、2025年後半からフレームワークのベータ版開発に入った。今回公表されたバージョン0.1はその第一段階の成果物であり、概念基盤、一般要件、ガバナンス・戦略・インパクトとリスクの管理の3つの柱にわたる開示勧告案と今後の開発優先領域に関する説明を含む。4つ目の柱である指標・目標の勧告および実装ガイダンスの案は次期バージョンに先送りされている。パブコメ終了後は、パイロットテストを経て、2026年後半に0.2版、2027年半ばに0.3版、2027年後半に最終勧告の公表を目指す。初版公表から1~2年で各企業の人権・不平等リスク認識を促し、2~3年で規制・基準への組み込み、5~10年で広範な適用を目指すという時間軸が想定されている(図1)。

図1: TISFDフレームワークの開発スケジュール

TISFD Framework (Beta Version 0.1) *1) を基にゼロボード作成

TISFD Framework (Beta Version 0.1) *1) を基にゼロボード作成

人権・不平等の基本概念

TISFDの出発点は「人々が置かれた状態」(State of people)にある。人権と労働権は、すべての人が尊厳ある生活を営むための権利であり、企業はこれを尊重する責任がある。ウェルビーイングは、健康、安全、社会的つながり、ワーク・ライフ・バランスなど、人々の状態の良し悪しを評価する多面的な概念とし、人権はウェルビーイングの最低基準としてこれが保障されなければウェルビーイングは実現しないとする。人的資源(知識・技能・健康など個人に蓄積される資源)と社会関係資源(信頼・ネットワーク・共有規範)は、組織・経済・社会に価値をもたらす「資本」として理解される。

不平等は、所得、富、健康、機会へのアクセスなどが人々の間でどう配分されているかを示す。TISFDは水平的不平等(ジェンダー、人種、障害、居住地など属性による格差)と垂直的不平等(所得・富・健康分布の上下格差)を区別する。バージョン0.1で、最富裕層10%が世界所得の半分以上を占める一方で、10億人超の労働者が生活に足る賃金を得られず、21億人が非正規雇用にあり、世界雇用の40%がAIの影響を受けうるといった統計を引用し、構造的な脆弱性が企業リスクの土壌になりうることを示している*7)。

企業活動は、賃金、労働条件、調達、資本配分、製品設計、税制、ロビー活動などを通じて、意図的・非意図的、直接的・間接的に人々へ正負の「インパクト」(影響)を与える。同時に、技能ある労働者、消費者の信頼、社会の安定といった人的・社会的資源への「依存」なくして、持続的な事業は成り立たないとする。

リスク・機会の位置づけ-インパクト・依存との関係

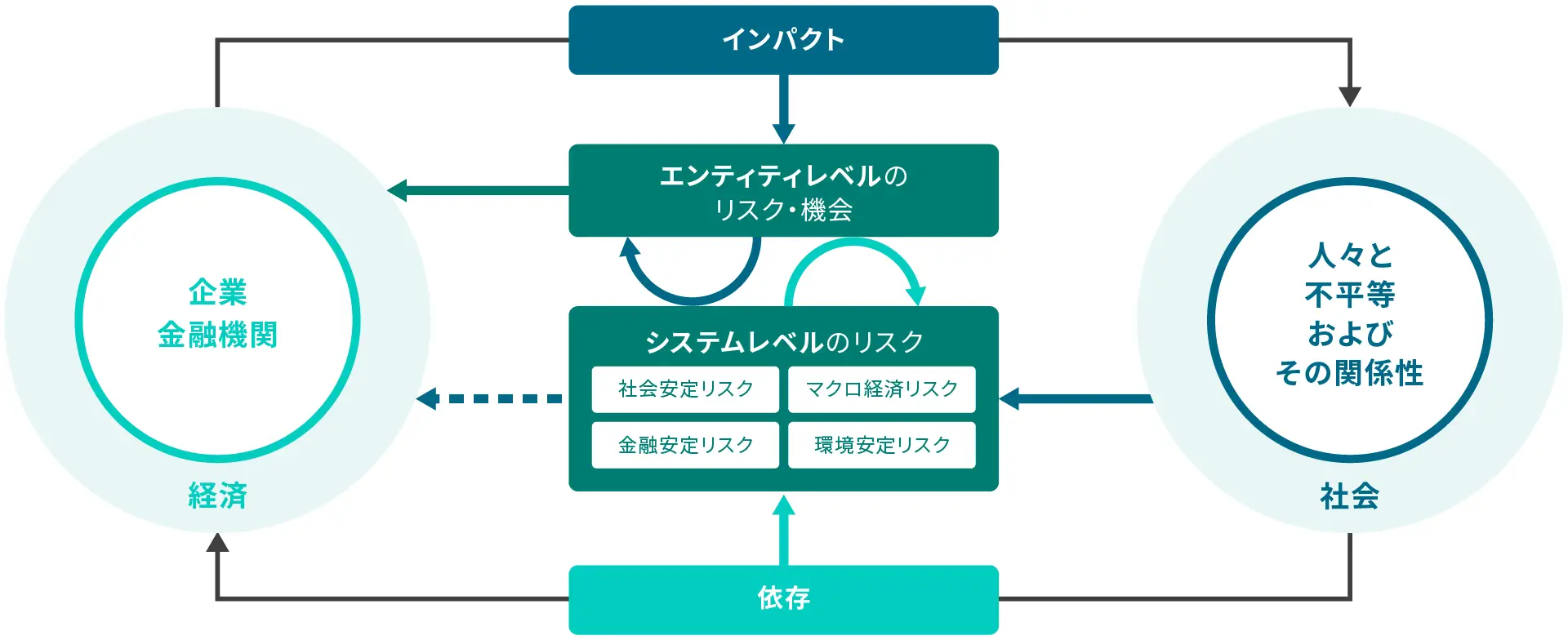

TISFDの論理の核心は、インパクトと依存の把握がリスクと機会の評価の出発点である点にある。インパクトは、事業活動、製品・サービス、ビジネス関係(サプライヤーや代理店など)が人々の人権や不平等に与える正負の効果を指す。依存は、技能、労働力、コミュニティからの社会的受容、機能する制度と公共サービス、といった人的・社会資本があってこそ組織活動が機能する状態を言う。これらのインパクトや依存が、収益、コスト、資産価値、資本調達の能力に影響し、「エンティティ(組織)レベル」での財務的リスクもしくは機会を生み出す。労働慣行の不備は操業、評判、法規制にかかわるリスクをもたらす一方で、人材への投資は生産性やイノベーションの機会を創り出す。

さらに、多数の企業や金融機関のインパクトが重なり合うと、社会全体の不平等が深化し、社会結束の弱体化、生産性や需要の低下、マクロ経済・金融システムの不安定化といった「システムレベル」のリスクにつながりうる。分散投資を行う投資家にとって、こうしたリスクは個社への投資判断で抑えることができない。逆に、ウェルビーイング、技能、インクルージョン(包摂)の改善は、社会全体の持続的成長と長期価値創造を支える。TISFDは、このようにエンティティレベルの財務影響への経路が間接的であるようなリスクであっても、投資家にとって重要な外部性を「システム関連情報」(下記参照)として開示することを求める方向で議論を進めている。環境劣化が人権侵害や不平等を悪化させ、不平等がグリーン移行への社会的支持を損なうといった気候変動・生物多様性との相互依存も、統合的なリスク管理の前提と位置づけている(図2)。

図2: TISFDが考えるインパクト・依存とリスク・機会の関係

TISFD Framework (Beta Version 0.1) *1)を基にゼロボード作成

TISFD Framework (Beta Version 0.1) *1)を基にゼロボード作成

TCFDとそれに基づくIFRS SやSSBJ基準が財務マテリアリティという形で環境や社会の変化がもたらす財務リスク・機会にのみ焦点を当て、自社活動のリスク・機会へのかかわりへの言及が欠けているのに対して、TISFDがインパクト、依存とリスク・機会(IDRO)の関連性を押さえたアプローチを取っていることは、金融に留まらず幅広いステークホルダーの視点が反映された結果と考えられる。これを踏まえ、TISFDはIFRS S、GRI、CSRD/ESRS基準との相互運用性を重視し、既存基準を補完する「ビルディング・ブロック」として設計したとする。

バージョン0.1の概要-基本構成と開示勧告

バージョン0.1は、①ビジネスケース、②概念基盤、③一般要件、④開示勧告、⑤今後の開発領域、⑥ステークホルダー参画方法から構成されている。開示勧告はTCFD、TNFD同様4つの柱に整理され、計12項目のドラフトが示されている(表1)。「ガバナンス」では、人々に関連するIDROの監督体制、経営層の役割、ステークホルダー参画プロセスを開示する。「戦略」では、特定したIDROとビジネスモデル・戦略の相互作用、財務的影響、戦略のレジリエンスを説明する。「インパクトとリスクの管理」では、自社事業およびバリューチェーンにおけるIDROの特定・評価・優先順位付け・モニタリングのプロセスと、全社リスク管理への統合を開示する。「指標と目標」は現在のところ枠組みのみで、具体的勧告は今後のバージョンで開発される。

表1: TISFDフレームワークの開示勧告案

ガバナンス | 戦略 | インパクトとリスクの管理 | 指標と目標* |

人に関連するインパクト、依存関係、リスクおよび機会(IDRO)に関する企業のガバナンスを開示 | 人に関連するIDROと組織のビジネスモデルや戦略との相互作用、ならびに関連する財務的影響を開示 | 人に関連するIDROを特定、評価、優先順位付け、監視するために組織が用いるプロセスを開示 | 人に関連するIDROを評価・管理するために用いる指標および目標を開示 |

A. 人に関連するIDROに対する監督体制について説明 | A. 組織が特定した、人に関連するIDROについて説明 | A. 自社の事業活動ならびにバリューチェーンの上下流において、人に関連するIDROを特定、評価、優先順位付けするためのプロセスについて説明 | A. 人に関連するインパクトおよび依存関係を評価・管理するために組織が用いる指標を開示 |

B. 人に関連するIDROを監視、管理、監督するために用いられるガバナンスプロセス、統制、手続きにおける経営陣の役割を説明 | B. 人に関連するIDROと組織のビジネスモデルや戦略、ならびに関連する財務的影響との相互関係を説明 | B. 人に関連するIDROを監視するための組織のプロセスを説明 | B. 人に関連するリスクおよび機会を評価・管理するために企業が使用する指標を開示 |

C. 人に関連するIDROに関するステークホルダー参画のアプローチ、ならびに影響を受けるステークホルダーの視点がガバナンスおよび経営の意思決定にどのように組み込まれているかについて説明 | C. 人に関連するリスクおよび機会に対する、組織の戦略およびビジネスモデルのレジリエンス(強靭性)について説明 | C. 人に関連するリスクを特定、評価、優先順位付け、監視するプロセスが、組織の全体的なリスク管理プロセスにどのように上げられ統合されているかについて説明 | C. 人に関連するIDROを管理するために組織が用いる目標および指標、ならびに実績について説明 |

*「指標と目標」に関する開示提言は、フレームワークの次期ベータ版に盛り込まれる予定

TISFD Framework (Beta Version 0.1) *1)を基にゼロボード作成

一般要件は、マテリアリティ、システム関連情報、ステークホルダー・エンゲージメント、スコープ(評価・開示の範囲と拡大計画)、時間軸(短・中・長期の定義と考慮)の5つが横断的に適用される。マテリアリティについては、先に述べたようにIDROの考慮を踏まえ、財務マテリアリティ、インパクト・マテリアリティ、そしてダブル・マテリアリティのいずれにも対応できる設計を意図し、開示組織の選択を前提としている。責任ある企業行動の国際基準として、国連グローバルコンパクトやOECD多国籍企業行動指針への整合も明示されている。

日本企業はTISFDにどう向き合うべきか

現時点でTISFDフレームワークへの法的開示義務はないが、2026年3月期から有価証券報告書における人的資本開示が拡充され*8)、IFRS S/SSBJ、GRI、CSRD/ESRSなど既存基準でも社会情報の開示が求められていることから、機関投資家が投資先にTISFDに沿った情報開示を求め、将来的に開示要件に組み込まれる可能性も高いだろう。日本企業にとって有効な準備は、まず国際基準に沿った人権デューデリジェンスの実施を進め、人的資本やサプライチェーンの人権への取り組みをIDROの枠組みで再整理することである。

バージョン0.1は開示の枠組みは示したが、指標は未整備であり、システムレベル・リスクの開示アプローチはまだ一般論の域を出てはいない。生活賃金のような不平等に関する指標を定めるのか、地域差を踏まえた指標のメニューを示すのか、あるいはGRIやESRSの既存指標を援用するかも今後の協議課題である*9)。日本企業は、TCFD・TNFDで培った開示プロセスを拡張し、気候、自然、社会を横断したデータ基盤を整えることが、将来の要求に備える近道となる。ESGのS(社会)面での遅れが指摘されてきた日本企業にとって、TISFDは人権・不平等という構造的課題を財務・戦略の文脈から捉え直す契機でもある*10)。

パブコメの要点とパイロットへの参加

パブコメは2026年7月31日まで。TISFD公式サイト(tisfd.org)に無料でアカウント登録し、フレームワーク本文の該当箇所に直接コメントを挿入する形式である。

一般要件や開示勧告、既存開示基準との相互運用性、気候・自然との連関性などについて、記述式でフィードバックを求めている(英語のみ)*11)。概念・定義の明確さと実務での使いやすさ、開示ニーズへの適合性について、企業や投資家のみならず幅広いステークホルダーからの知見が求められている。特に、マテリアリティの考え方、システム関連情報の具体的な開示方法、インパクト・依存評価のガイダンス、指標・目標の優先順位などについて、日本の産業構造や雇用慣行、サプライチェーンの実情も踏まえた意見が有用だろう。

TISFDは気候変動と自然資本に続く「人」という第三の開示を形にしようとしているが、バージョン0.1はその名の通り、まだ報告アーキテクチャーを試す段階にある。日本企業は今のうちからIDROの概念を理解し、既存の人的資本・サステナビリティ開示との接続点をにらみながら、フレームワーク形成に主体的に関与することが望まれる。パブコメに加えて、今後予定されているパイロットテストへの関心表明も有効だろう。弊社も「TISFDアライアンス」に参画して議論を追いかけており、今後の動きを皆さんに継続的にお伝えしていきたい。

*1) Taskforce on Inequality and Social-related Financial Disclosure (TISFD), The TISFD Framework: Recommendations on disclosure of people-related information by businesses and financial institutions, Beta Version 0.1, 26 May 2026. https://www.tisfd.org/frameworks/tisfd-framework-beta-version-0-1

*2) Taylor Wessing, “Completing the jigsaw: the launch of the Taskforce on Inequality and Social-related Financial Disclosures”, 11 December 2024. https://www.taylorwessing.com/en/insights-and-events/insights/2024/12/completing-the-taskforce-jigsaw

*3) TISFD, People in Scope: An overview of the proposed scope, approach, governance structure, and work plan of the Taskforce on Inequality and Social-related Financial Disclosures, September 2024. https://www.tisfd.org/downloads

*4) TISFD, Steering Committee. https://www.tisfd.org/about/steering-committee

*5) TISFD, Proposed Technical Scope: Recommendations for the TISFD from its Founding Partners, March 2025. https://www.tisfd.org/downloads

*6) TISFD, Conceptual Foundations: Understanding relationships between business, finance, people and inequality, A discussion paper, October 2025. https://www.tisfd.org/downloads

*7) London Reporting Academy, “TISFD sets out a draft for social reporting”, 28 May 2026. https://reporting.academy/en/pages/tisfd-sets-out-a-draft-for-social-reporting

*8) 安原ゆかり「有報の人的資本開示拡充。改訂で求められる開示のポイント」日経BP Human Capital Online、2026年5月28日 https://project.nikkeibp.co.jp/HumanCapital/atcl/column/00008/052600072

*9) 藤田香「『人の不平等は金融リスク』-人的資本・人権情報開示基準のTISFD事務局長」、日経ビジネス、2026年1月9日 https://business.nikkei.com/atcl/gen/19/00159/122600362

*10) 中澪「不平等・社会関連財務情報開示タスクフォース(TISFD)の構想と日本企業への示唆: 影響、依存、リスクと機会(IDROs)をいかに捉え、対処するか」、大和総研ESG投資、2025年7月 https://www.dir.co.jp/report/research/capital-mkt/esg/20250714_025202.pdf

*11) TISFD, Provide Feedback. https://framework.tisfd.org/provide-feedback

関連記事

開催中のウェビナー

-

好評につき再配信!【SSBJ対応Vol.3-効率化編-】SSBJ有報同時開示に備えるー 収集・承認・監査対応プロセスの最適化

場所:オンライン(Zoom) -

好評につき再配信!【SSBJ対応Vol.2-保証編-】~EY新日本有限責任監査法人 松本氏・久保氏登壇~ SSBJ第三者保証取得に向けた実務のカンドコロ

場所:オンライン(Zoom) -

好評につき再配信!【SSBJ対応Vol.1-実務編-】SSBJ対応前に改めて整理するScope 3~15カテゴリの概要・算定方法と、エクセル脱却のためのステップ

場所:オンライン(Zoom) -

SAQ、送る相手と設問、根拠に自信がありますか?~サプライヤーアンケートの設計・運用のあり方を問い直す~

場所:オンライン(Zoom)参加費:無料