お役立ち情報

最近の記事

インサイト

コラム

支援窓口・ガイダンスリンク集

統合報告書リンク集

-

- 製造業

- 食料品

-

- 製造業

- 食料品

-

- 製造業

- 医薬品

-

- 製造業

- 石油・石炭製品

資料ダウンロード

-

達成困難なScope3目標、SBTi新基準で変わります!

2027年適用開始:CNZSV2.0で変わる目標設定・Scope3・移行計画資料ダウンロード2026年6月、SBTi(Science Based Targets initiative)より Corporate Net-Zero Standard Version 2.0(CNZSV2.0) が公表されました。これは従来の Near-Term Criteria と Corporate Net-Zero Standard を統合するもので、2027年2月から適用され、2028年2月1日以降、SBTi目標を設定・更新する事業者はCNZSV2.0への準拠が必須となります。

改訂の背景には、サプライチェーン上の情報や影響範囲の限界、技術・地政学的不確実性など、とくに Scope 3目標の達成困難さへの現場の声がありました。CNZSV2.0は、目標を一度設定して終わりにするのではなく、5年ごとの目標設定・評価サイクル、移行計画、実施した取り組みの透明な報告を通じて、GHG削減への取り組みそのものを後押しすることを主眼としています。

一方で、第三者保証の義務化、Scope 1・2のカバー率100%、移行計画の公表(カテゴリーA企業)など、従来より厳格化される要件もあります。Scope 3については、排出量の5%以上を占める重要カテゴリに絞った設計や、影響が及びにくいカテゴリの除外が可能になるなど、より現実的な取り組みを想定した設計も見られます。

本ウェビナーでは、ゼロボードのコンサルタント 高村が公表文書をもとに整理した CNZSV2.0の全体像 を、制度の位置づけ、企業区分、目標設定の一般要件、Scope 1・2・3の設計、移行計画、評価サイクル、移行スケジュール、既存基準との比較と取りうる戦略の観点からお伝えします。- サステナビリティ責任者の方は、今後自社が取るべきSBTi目標に関連する戦略検討の基盤情報としてご活用いただけます。

- SBTi目標に関連する実務担当者の方は、Scope別の要件変化、移行計画、第三者保証や電力関連の新要件など、具体的な実施事項の整理に向けてご活用いただけます。

ご留意:CNZSV2.0は2026年6月時点の公表版に基づく解説であり、今後の改訂・解釈の更新がある場合があります。

【ウェビナーのポイント】

- CNZSV2.0の位置づけと移行スケジュール

- 目標設計に関する要件概要

- 事業者が取りうる戦略の提示

【このような方へ】

- SBTi CNZSV2.0の発行に伴い、自社の削減目標の戦略を検討したい方

- SBTi目標の設定・更新・報告を担う実務担当者で何から着手すべきかを整理したい方

- 既存のSBTi目標を保有し、特にScope 3達成に課題を感じている方

お知らせ・注意事項

- 本ウェビナーの内容は、予告なしに変更されることがあります。

- 「Zoom」を使用したオンラインセミナーです。

- 企業名が不明な方、Gmailなどのフリーアドレスでご登録の方は参加をお断りさせていただきます。

- 当社と競合・同業にあたる企業の方、個人としての参加はお断りをさせていただきます。

- 配信用URLは当日朝までに、ご登録メールアドレスに送付いたします。

-

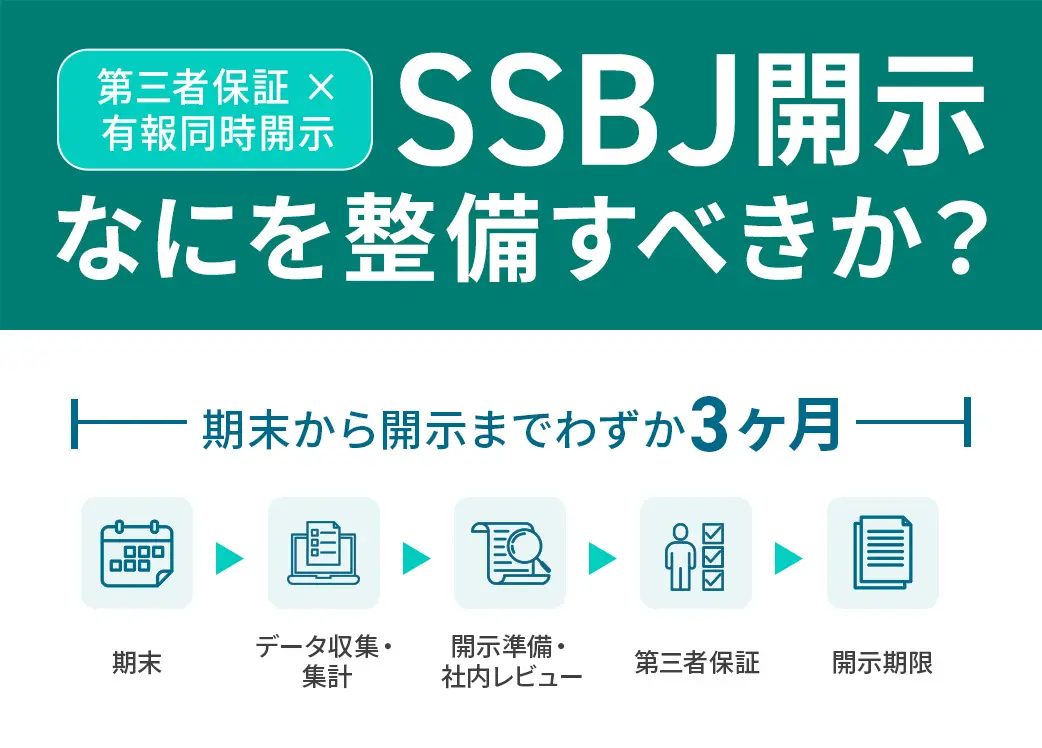

【第三者保証x有報同時開示】

SSBJ開示 なにを整備すべきか資料ダウンロード保証に耐え、スピードを加速させるプロセス設計にはコツがある!

2027年3月期から段階的に始まるSSBJ基準のGHG開示に向け、有報同時開示・第三者保証という二重のハードルにどう備えるかを、実務の観点から整理した資料です。時価総額5,000億円以上のプライム上場企業のサステナビリティ・環境・経理ご担当者様向けに公開しています。

こんな方におすすめ

- SSBJ GHG開示の体制構築をこれから本格化させたい方

- 第三者保証に向けた算定プロセス・手順書の整備に課題を感じている方

- Excel運用から脱却し、承認・証憑管理をシステム化したい方

- 保証機関との認識合わせに不安がある方

この資料でわかること

- 第三者保証と有報同時開示のタイムライン

- 手戻りを最小化する「4つの実務ステップ」

- 保証に耐えうる算定・文書化の考え方

- 保証対応支援パッケージの内容

-

SSBJ対応・第三者保証に向けた実務対応解説と保証対応支援パッケージのご案内

資料ダウンロード保証に耐え、スピードを加速させるプロセス設計にはコツがある!

こんな方におすすめ

- SSBJ GHG開示の体制構築をこれから本格化させたい方

- 第三者保証に向けた算定プロセス・手順書の整備に課題を感じている方

- Excel運用から脱却し、承認・証憑管理をシステム化したい方

- 保証機関との認識合わせに不安がある方

この資料でわかること

- 第三者保証と有報同時開示のタイムライン

- 手戻りを最小化する「4つの実務ステップ」

- 保証に耐えうる算定・文書化の考え方

- 保証対応支援パッケージの内容

-

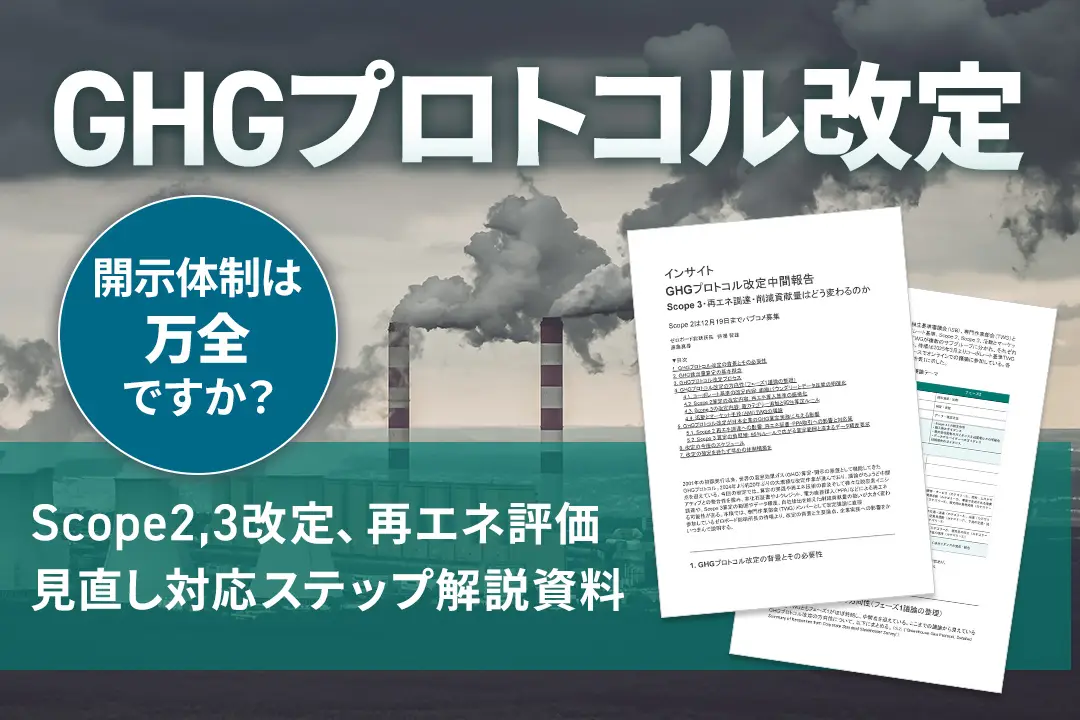

GHGプロトコル改定中間報告:Scope3・再エネ調達・削減貢献量はどう変わるのか

資料ダウンロード2001年の初版発行以来、世界の温室効果ガス(GHG)算定・開示の基盤として機能してきたGHGプロトコル。2024年より約20年ぶりの大規模な改定作業が進んでおり、議論がちょうど中間点を迎えている。

今回の改定では、算定の実践や再エネ技術の普及そして様々な脱炭素イニシアティブとの整合性を鑑み、非化石証書やJ-クレジット、電力直接購入(PPA)などによる再エネ調達や、Scope3算定の範囲やデータ精度、自社排出を超えた削減貢献量の扱いが大きく変わる可能性がある。

本ダウンロード資料では、専門作業部会(TWG)メンバーとして改定議論に直接参加しているゼロボード総研所長の待場より、改定の背景と主要論点、企業実務への影響をかいつまんで説明する。

-

ネイチャーポジティブ「実行」のための計測・開示

―熊本サミットが示したインパクトと「依存」の両輪 -

サプライチェーンセキュリティとは? 調達停止リスクを防ぐ実装設計とSCS評価制度を解説

-

サプライヤー調査(CSR調査)のExcel管理に限界を感じたら?SAQシステム化で解決できること

-

「ネットゼロ」と「ネイチャーポジティブ」の統合へ ――グローバル・ネイチャー・ポジティブ・サミット 開会スピーチに見る、これからのサステナビリティ経営の本質

-

【SBTi新基準】SBTi CORPORATE NET-ZERO STANDARD V2.0(CNZS V2.0)の要点と実務への影響とは? 目標設定から取り組みへ、2028年完全移行への対応戦略