SSBJ基準(サステナビリティ開示基準)適用タイムライン — 日本企業に迫る開示変革

はじめに

国際的なサステナビリティ(ESG)開示の潮流を受けて、日本では2025年3月5日にサステナビリティ基準委員会(SSBJ)が 「サステナビリティ開示基準(SSBJ基準)」を公表しました。

2026年3月期から任意適用となり、2027年3月期以降には段階的な開示義務化が見込まれています。

このコラムでは、SSBJ基準の公表から段階的適用、現状予定されている将来的な完全義務化までのタイムラインを時系列で整理し、企業が準備すべきポイントを示します。

SSBJ設立の背景と目的

まずは設立の背景や役割、そしてTCFDとの関係を整理します。

国際的な潮流と日本での動き

国際的には、国際財務報告基準を持つIFRS財団が設置したISSB(International Sustainability Standards Board)が2023年に「IFRSサステナビリティ開示基準(IFRS S1・S2)」を公表しました。

この動きを受けて、日本でも国際基準と整合的な企業開示を進めるため、企業会計基準委員会(ASBJ)の下にSSBJが設置されました(2023年7月発足)。

目的は、国際的な開示基準を踏まえながら、日本企業の実務や制度に適した「日本版IFRS S基準」を策定することです。

SSBJの役割と特徴

SSBJの主な使命は、IFRS S基準を基礎にした日本版サステナビリティ開示基準の策定にあります。

同時に、日本企業の実務や制度環境に合わせて、開示の方法や範囲を具体化していくことも求められています。

たとえば、有価証券報告書など既存の法定開示書類への統合を見据え、企業が実務的に対応可能なルール整備を進めている点が特徴です。

具体的なSSBJ基準内容

A. 適用基準(ユニバーサル基準)

これが全体ルールであり、すべての開示活動の“共通の土台”という位置付けです。どのテーマ(気候、人権など)を扱う場合でも、このルールが前提になります。

主な要求内容

開示目的の定義 → 投資家や資本提供者が意思決定に使える「サステナビリティ関連財務情報」を提供すること。

報告範囲・単位の明示 → どの範囲の事業・連結グループを対象とするかを明確にする。

重要性(マテリアリティ)判断の基準 → 企業価値に影響するサステナビリティ要素を特定し、それに基づいて開示。

比較可能性・一貫性の確保 → 年度ごとに同一基準・同一単位で情報を提示すること。

誤謬訂正・再表示のルール → 前期数値に誤りがあった場合の訂正方法を明確にする。

報告書の承認・発行責任の所在 → 経営者(取締役会等)が開示内容を承認するプロセスを確保する。

B. 一般開示基準(テーマ別基準第1号)

すべての企業に共通する“基本の開示項目”を定めたもので、ISSBのIFRS S1の中核(ガバナンス・戦略・リスク管理・指標と目標)に対応します。

主な要求内容

ガバナンス(Governance)

サステナビリティ関連のリスク・機会を監督する体制

取締役会・経営陣の役割、責任、報告ライン

サステナビリティ課題を経営戦略や報酬制度にどう反映しているか

戦略(Strategy)

サステナビリティ課題が事業モデルや戦略に与える影響

短期・中期・長期のリスク・機会の整理

企業価値への影響分析と対応方針

リスク管理(Risk Management)

サステナビリティリスクの識別・評価・対応プロセス

既存のERM(全社的リスク管理)との統合方法

指標と目標(Metrics & Targets)

定量・定性のKPI設定(例:従業員安全指標、取引先監査率など)

目標値とその達成状況の追跡方法

データソースと計算方法の説明

C. 気候関連開示基準(テーマ別基準第2号)

気候変動が企業活動に与えるリスク・機会を、財務的な観点から開示するための基準。

ISSBのIFRS S2(TCFDの構造に基づく)とほぼ同一構成です。

主な要求内容

ガバナンス

気候関連リスク・機会に関する監督・執行体制

気候リスクが経営判断・報酬制度にどう組み込まれているか

戦略

主要な気候リスク(物理リスク・移行リスク)と気候機会の特定

財務的影響の分析

シナリオ分析(複数の気温上昇シナリオを使って企業戦略への影響を評価)

移行計画・適応計画の概要

リスク管理

気候リスクの特定・評価・モニタリング手法

他のリスク管理体制との統合状況

指標と目標(Metrics & Targets)

温室効果ガス排出量(Scope 1, 2, 3)の開示

排出削減目標、進捗、オフセット利用の有無

エネルギー使用量、カーボンプライシングの影響など

経過措置・日本特有の対応

初年度は比較情報の開示を免除可能。

Scope 2算定方法については「マーケット基準」「ロケーション基準」のいずれも容認。

ファイナンスド・エミッション(金融機関の貸出・投融資由来排出)など、一部項目は当面任意開示。

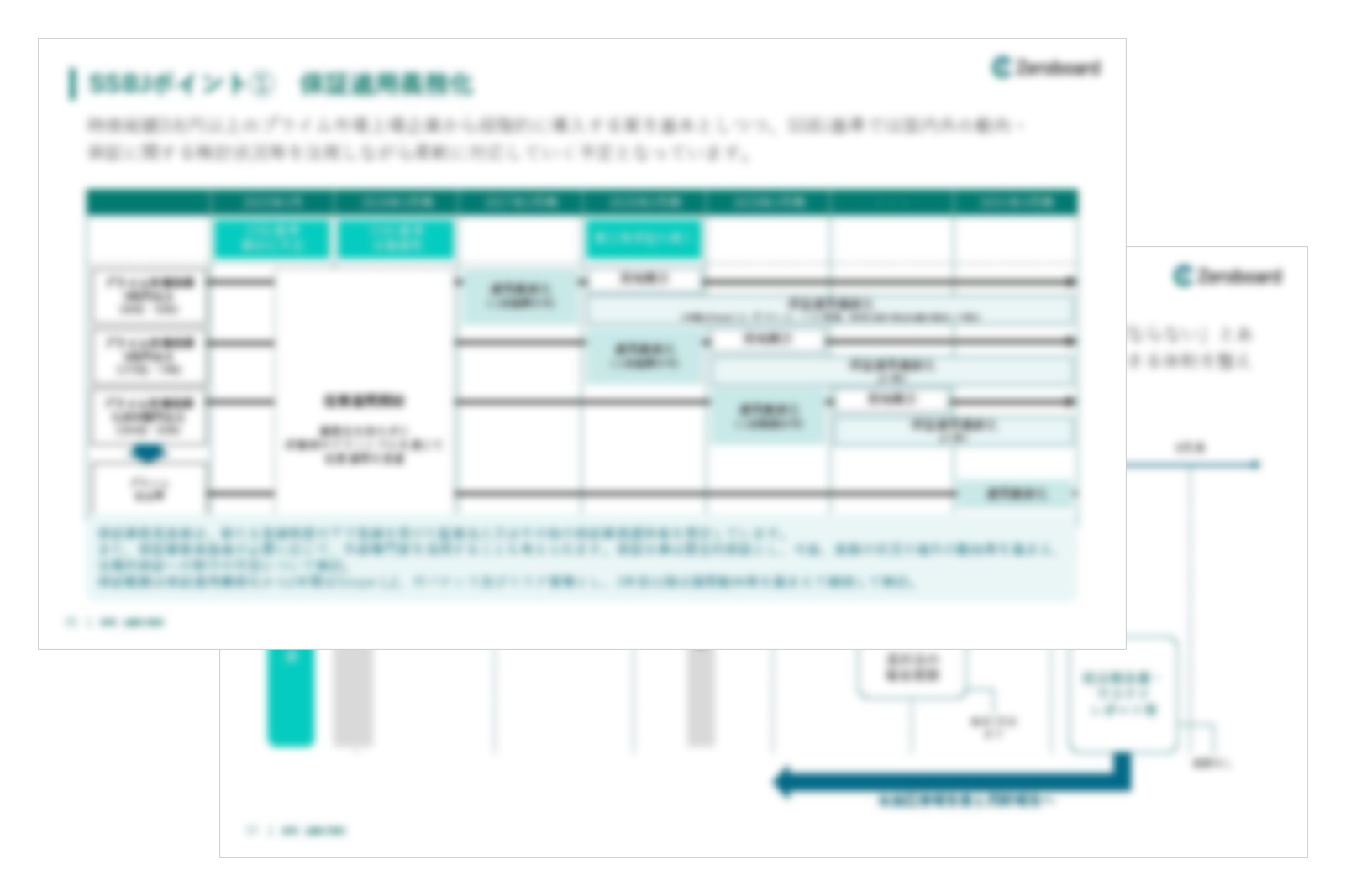

SSBJ基準 適用までの主な流れ(概要)

| 年度/期 | 主な動き | 対象・ポイント |

|---|---|---|

| 2025年3月 | SSBJ基準が正式公表 | 公表後すぐに任意適用が可能に |

| 2026年〜 | 任意適用期間(移行期) | 一部企業が先行開示・体制整備を開始 |

| 2027年3月期〜 | 義務化スタート(段階的導入) | 大企業から順次対象を拡大 |

| 2030年代 | 全プライム上場企業に適用へ | 日本企業全体で国際基準との整合開示へ |

| 保証・Scope 3対応 | 開示の信頼性確保に向けた議論進行中 | 保証義務や経過措置などを検討中 |

各フェーズでの企業の準備ポイント

1.2025年〜2026年:準備期間

- ギャップ分析(現行TCFD対応との差分)

社内体制整備、ガバナンス構築

データ取得フロー設計、システム整備

試行開示の実施

2.2027年3月期義務化フェーズ

本格開示に向けた最終調整

経営陣・取締役会でのレビュー

外部利害関係者との対話、フィードバック取得

3.義務化拡大フェーズ(2028年以降)

拡大対象企業は先行企業の知見活用

保証対応(保証機関・スキーム確立)

開示の質向上、比較可能性確保

4.保証開始後〜2030年代

限定的保証 → 合理的保証への移行

開示項目の拡充(Scope 3含む)

改訂対応:IFRS S/国際基準との整合性維持

まとめ:早期対応が企業価値を左右する

SSBJ対応は一朝一夕では整いません。

開示範囲の拡大や保証制度の導入を見据え、「自社のどこから手をつけるか」を早期に見極めることが、今後の企業価値を左右します。

公表スケジュールを正確に把握し、段階的に実務対応を進めていきましょう。

ゼロボードでは、SSBJ開示にも対応するESG項目の法定開示ソリューションとして「Zeroboard ESG」を提供しています。これからデータの収集、第三者保証、開示に取り組む企業様、効率化等に課題をお持ちの企業様はゼロボードにご相談ください。

出典:

SSBJ公式:サステナビリティ開示基準の公表(2025/3/5)

https://www.ssb-j.jp/jp/ssbj_standards/2025-0305.html金融庁:サステナビリティ情報開示と保証のあり方 WG 議事録(2024/5/14)

https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/gijiroku/20240514.html金融庁 事務局説明資料(2024/5/14)PDF p.8〜

https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20240514/01.pdf同上(p.9)および Deloitte Japan:会計情報最前線(2024/8)

https://www.deloitte.com/jp/ja/services/audit-assurance/perspectives/kaikeijyoho-202408-02.htmlエネガエル:SSBJとは?(2024年)

https://www.enegaeru.com/sustainabilitystandardsboardofjapan金融庁:サステナビリティ情報開示の将来的方向性(2024/5 資料)

https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20240514/01.pdf金融庁 WG 議事録(2024/5/14) / Deloitte Japan解説

https://www.deloitte.com/jp/ja/services/audit-assurance/perspectives/kaikeijyoho-202408-02.html

関連記事

開催中のウェビナー

-

【事業会社様向け】サプライヤーに“負担をかけない”CSR調査の始め方~サプライヤーの回答負担を軽減する、「Dataseed SAQ」の機能紹介~

場所:オンライン(Zoom)参加費:無料 -

好評につき再配信!【SSBJ対応Vol.3-効率化編-】SSBJ有報同時開示に備えるー 収集・承認・監査対応プロセスの最適化

場所:オンライン(Zoom) -

好評につき再配信!【SSBJ対応Vol.2-保証編-】~EY新日本有限責任監査法人 松本氏・久保氏登壇~ SSBJ第三者保証取得に向けた実務のカンドコロ

場所:オンライン(Zoom) -

好評につき再配信!【SSBJ対応Vol.1-実務編-】SSBJ対応前に改めて整理するScope 3~15カテゴリの概要・算定方法と、エクセル脱却のためのステップ

場所:オンライン(Zoom)