欧州サステナビリティ報告基準(ESRS)簡素化案を解説-CSRDの修正に日本企業はどう対応すべきか

ゼロボード総研所長 待場 智雄

ヨセファリサ・ミシェル

2025年2月の欧州連合(EU)による「オムニバスパッケージ」第1弾の発表以来その簡素化が検討されてきた、企業サステナビリティ報告指令(CSRD)に基づく開示基準となる欧州サステナビリティ報告基準(ESRS)の改定案が7月初めに公開され、9月29日までパブリックコメントが受け付けられた。本稿では、ESRS改定の背景、簡素化案の概略、そして最終化に至るまでの論点を紹介し、欧州で事業を行いCSRDの適用を受ける可能性のある日本企業の対応への示唆を記す。

CSRD/ESRSの制定とその構成

EUでは、2000年にフランスで新経済規則(NRE)が制定されて以来、それまでグローバル・リポーティング・イニシアティブ(GRI)ガイドライン(現GRIスタンダード)などに基づいた自主的なサステナビリティ開示を法制化する動きが始まり、2014年には従業員数500人以上の上場企業に適用されるEU非財務報告指令(NFRD)が制定された。2023年1月に報告義務を負う企業の範囲が大幅に拡大された企業サステナビリティ報告指令(CSRD)が発効し、詳細な開示要件として欧州サステナビリティ報告基準(ESRS)を制定した。

CSRDの主な目的は、「欧州グリーンディール」の一環として、2030年までにGHG排出量の55%削減(1990年比)をはじめとするEUの気候・サステナビリティ目標実現を、投資家や市民などステークホルダーに信頼性が高く比較可能なサステナビリティ面の企業情報を提供し、データに基づく投資や消費行動などの合理的な意思決定を可能にすることで支援することにある。CSRDはEU域内企業約5万社だけではなく、EU内に子会社または事業所を持つ域外企業にも適用されるとしたことで、欧州の制度でありながら世界への波及効果が注目されてきた。

ESRSの特徴としてまず挙げられるのが、企業に対し、GRIスタンダードが焦点を当てる自社の活動が環境や人々(社会)に与える重要な影響と、IFRSサステナビリティ開示基準(IFRS S)や日本のSSBJ基準がうたうサステナビリティ課題が自社に及ぼし得る重要な財務的リスクと機会の双方を評価する「ダブルマテリアリティ」を旨とする点である。また、報告されるすべての情報にアクセスしやすいようにタクソノミーに沿ったデジタルタグを付け、情報の信頼性を担保するために第三者による保証(限定的保証から合理的保証に段階的に移行)を受ける必要がある*1)。

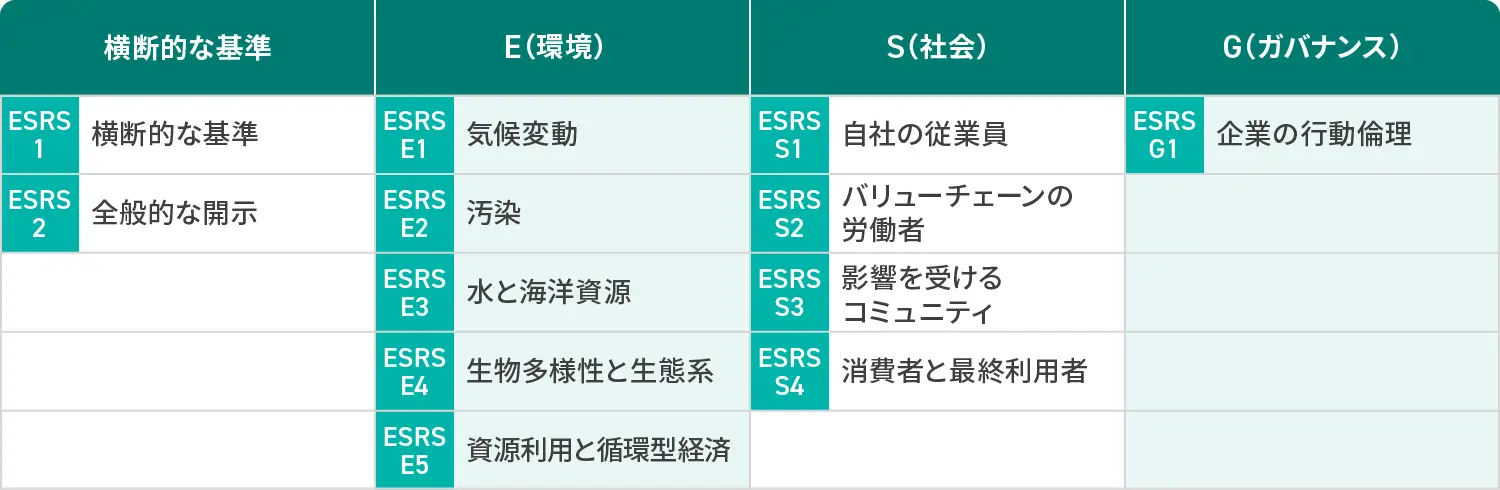

ESRSのフレームワークは、気候関連財務情報開示タスクフォース(TCFD)提言に準じ、開示準備の基礎(BP)に続いて、ガバナンス(GOV)、戦略・ビジネスモデル・バリューチェーン(SBM)、インパクトおよびリスクと機会の管理(IRO)、指標と目標(MT)の4側面をカバー。開示項目は、2つの全般・横断的開示(ESRS 1、ESRS 2)と、環境(E1~5)、社会(S1~4)、ガバナンス(G1)のESGトピックで構成されている(図1)。2023年7月に最終決定されたESRS第1版では、1,000を超える大量のデータポイントが規定された。NFRDの対象となっていた「第1波」企業はすでに今年(2025年)に入り、ESRSに基づいた2024年度の報告書を順次発行している。

図1:欧州サステナビリティ報告基準(ESRS)の開示項目の構成

図1:欧州サステナビリティ報告基準(ESRS)の開示項目の構成

参考:ESRS*2)

オムニバスパッケージとESRS簡素化の背景

しかし、2024年9月に前ヨーロッパ中央銀行(ECB)総裁・イタリア首相のマリオ・ドラギ氏が欧州委員会の委託を受けてまとめた欧州の競争力に関するレポートが、グリーンディール政策の流れを大きく変える。いわゆる「ドラギレポート」は、2024年6月の欧州議会選挙での右派・極右勢力の伸長や米政権下での反ESGの動きを受け、米中と比べて生産性で大きく後れを取っていることへの懸念を示し、競争力強化を重視してイノベーションの強化や人材育成への投資を訴える一方で、各種規制による企業負担の大幅低減を唱えた*3)。

この提言を受けて欧州委員会は2025年2月、「オムニバスパッケージ」の第1弾を発表。気候・サステナビリティに関する中核目標は維持しつつも、大企業の報告負担を25%、中小企業の報告負担を35%軽減することとし、欧州財務報告諮問グループ(EFRAG)に対し同年10月末日まで(後に11月末までに延長)に簡素化したESRS修正案を提出するように求めた。「ストップ・ザ・クロック措置」として、それぞれ2026年、27年からのESRS報告書発行が求められていた「第2波」および「第3波」企業に対しては、適用開始をとりあえず2年間延期。さらに従業員1,000人未満の大企業や上場中小企業は除外とし、対象企業は約80%減って約9,000社となる。当初予定していたセクター別開示基準の開発は中止された。また、第三者による合理的保証基準の採用義務が削除され、当面は限定的保証のみ求められることとなった*4)。

EFRAGは突貫作業で改定を進め、7月初めには簡素化案を公表した。その後2カ月のパブコメで寄せられた意見を勘案して最終改定案を欧州委員会に提出する予定で、これを基にESRS委任法案が作成され、さらに欧州議会、欧州理事会での論議を経て、ESRS第2版が出るのは2026年半ばと見込まれる*5)。

ESRS簡素化案の概要

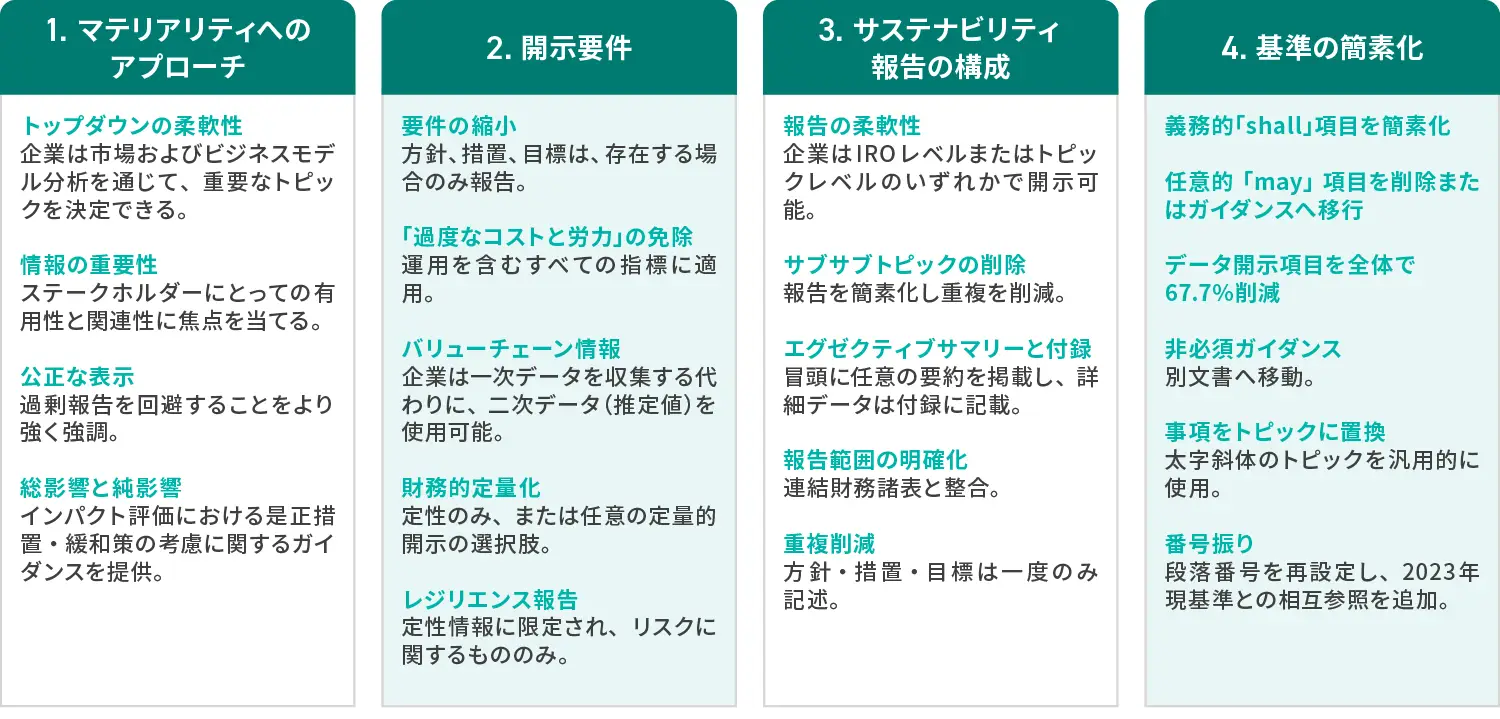

簡素化されたESRSの改定案は、現行基準よりページ数で55%と大幅に圧縮された。とはいえ、全文を読み解くにはいぜん膨大な分量であるが、主にはマテリアリティ評価が柔軟になり、開示項目が大幅に減るとともに義務開示と自主的開示の区別が明確になり、サプライチェーン情報に関しては一次データを収集せずに推計値を用いることが可能になった(図2)。

図2:ESRS簡素化の主なポイント

図2:ESRS簡素化の主なポイント

参考:ERM*6)

マテリアリティ評価の柔軟化

マテリアリティ評価に関しては、現行ESRS 1では列挙されたトピックに対して自社への関連度をスコアリングして、重要なインパクトおよびリスクと機会(IRO)を特定する「ボトムアップ方式」が求められていたが、簡素化案では柔軟に自社の事業領域やビジネスモデルを基に重要なトピックを先に選択する「トップダウン方式」で評価してもよいとする。トップダウンといっても具体的にどうするかはこれから欧州各社の実践を見る必要があるが、開示企業にとってはマテリアリティ評価に大幅に時間を掛ける必要性が減った。簡素化案のパラグラフ26は、インパクトマテリアリティの特定から始め、財務マテリアリティに進むという順序を規定しており、ダブルマテリアリティの定義や扱いを明確にした(インパクトに起因しない財務的リスク・機会もあることに要注意)。

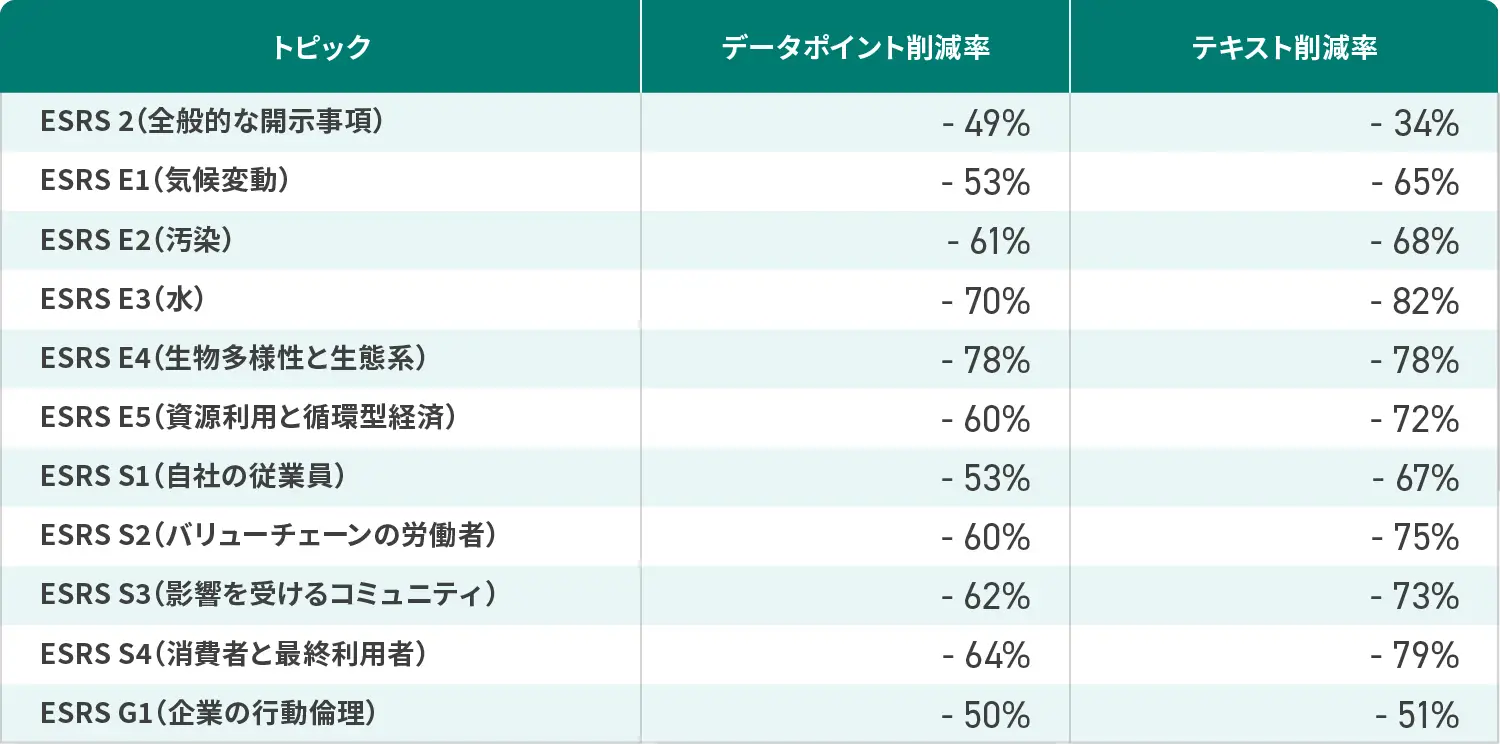

データポイントの大幅削減

英語で「shall」の表現で記述されている開示が必須のデータポイントの総数が803から347と57%削減され、中でもあいまいになりがちで解釈が難しい定性的項目は572から185に絞られた(68%減)。必須項目の具体的な適用要件(AR)は、本文から切り離して表に入れた。「may」と表現される自主的開示のデータポイントはすべて本文から削除され、一部は非必須項目の事例ガイダンス(NMIG)に取り込まれた。トピック、サブトピック、サブサブトピック、事項の4階層に分かれた複雑なデータポイントの構成は、トピックとサブトピックの2階層にまとめられ、用語の統一性やフォーマットの一貫性も高まっている(表1)。

表1:ESRS簡素化案のデータポイント削減率 参考:EFRAG*7) 全体

全体

トピック別

トピック別

ESG各領域(E1~G1)の主な改定ポイント

ESGの各トピックにおける主要な変更点は、以下の通り*8)。

・E1(気候変動): 移行計画の提出は不要で、要点のみの開示。GHG排出量については、基準年の変更を緩和し、総排出量(オフセット算入不可)、1.5℃目標との整合性、算定・目標範囲の記載など原則を明確化。エネルギー消費量に関しては、再エネの種別ごとや原単位の開示を削除。

・E2(汚染): 二次マイクロプラスチックなどの新しい汚染物質を追加。汚染の定義を明確化し、屋内汚染の開示を削除。自社の汚染測定方法論を用いることができる。

・E3(水): 海洋資源をE3の範囲から削除し、E1, E2, E4, E5でカバー。網羅的な情報でなく、重要な水関連課題や水ストレス高地域に絞った。

・E4(生物多様性と生態系): レジリエンス評価において、気候変動との重複を回避。生物多様性移行計画は要点の開示。昆明・モントリオール生物多様性枠組みやプラネタリー・バウンダリー(地球の限界)などとの整合性を求める。

・E5(資源利用と循環型経済): 方針開示を簡略化。資源利用についてE3でカバーされる水を除外し、主要な原材料・中間素材に絞る。廃棄物処理方法についての区分別開示を緩和し、最終処分が不明な場合の開示オプションを設ける。

・S1(自社の従業員): S2 の労働者カバー範囲との区別を明確化。従業員のエンゲージメント、苦情処理手段、救済プロセスの開示を一本化。義務開示データ項目を削減しNMIGに移す。多国籍企業は開示範囲を上位10カ国の従業員に絞れる。

・S2(バリューチェーンの労働者): ESRS 1の定義とのずれを修復。ESRS 2、S1との重複部分を削除。

・S3(影響を受けるコミュニティ): ESRS 2との重複を避け、コミュニティのエンゲージメント、苦情処理手段、救済プロセスの開示を一本化。苦情処理制度が存在するか、その効果の評価方法、報復からの保護の仕組みがあるかを開示。

・S4(消費者と最終利用者): 消費者のエンゲージメント、苦情処理手段、救済プロセスの開示を一本化。苦情を伝える経路のリストを求める。消費者・最終利用者による製品・サービスの不法な使用や誤用による影響は範囲外であることを明示。

・G1(企業の行動倫理): ESRS 2との重複を避け、企業行動に範囲を絞る。腐敗防止、贈賄防止に関する開示を一本化。汚職に関するデータポイントを把握事案数、有罪件数、罰金総額に整理。

簡素化に対する論評

産業界も投資家など開示情報の利用者側、ESGを推進してきたコンサルタントや専門家も、今回のESRS簡素化案については原則とマテリアリティに焦点を当てた開示を推進し、かつ情報や体裁がずいぶん整理されたと、おおむねポジティブに受け止められているようである。

しかし専門家を中心に、あまりの急な改定スケジュールで証拠に基づく緻密な議論が制約され、大幅な簡素化による負の影響が心配されている。データポイントと説明の削減により、企業間の比較可能性が低下する可能性がある。自主的開示項目がNMIGに移行したことで、開示の背景や必要な行動の理解が妨げられるとする。加えて、バリューチェーン情報や生物多様性に関する開示の弱体化が心配されている。

さらには、CSRD適用企業の範囲も大幅に縮小されたことで、欧州グリーンディールの目標達成に対する不確実性が高まり、EUタクソノミー、炭素国境調整メカニズム(CBAM)、企業サステナビリティ・デューデリジェンス指令(CSDDD)など関連する規制をも玉突きのように順次弱体化させる可能性が懸念されている*9)。

一方で、すでに現行ESRSをベースに2024年度の開示を行った「第1波」企業にとっては、大幅な基準の再編で、移行にまた多大なリソースが必要となる。欧州委員会からEFRAGへのESRS改定要請では、国際サステナビリティ開示基準との整合性を向上することが含まれていたが、財務マテリアリティに基づくIFRS SやSSBJ基準、インパクトベースのGRIスタンダードと、開示項目・範囲や用語定義などでずれが見られる箇所も多く、報告企業にとっての使い勝手はまだ不十分といえよう。GRIはESRSにおけるマテリアリティの定義や評価方法がまだあやふやだとして、GRIスタンダードのガイダンス(GRI 3)の引用や、税金やセクター別の開示項目などESRSがカバーできていない領域での国際基準の参照を求めている*10)。

EFRAGは今後わずか2カ月の間に大量のコメントをレビューし改定案を最終化する重責を担うが、原案からどれほどの修正がなされるか、11月末の公開が今から待たれる。

日本企業に求められる対応

「第2波」「第3波」の欧州企業に対してCSRD適用は2年間延期された一方で、EU内に子会社・支店を持つ域外の親会社への適用については新たな決定は出ておらず、2028年度からESRSに基づく報告(発行は2029年)が義務となる規定は続いている。ダブルマテリアリティの適用や、限定的とはいえ第三者保証の必要性には変わりはない。

簡素化議論が現在進行中だからと言って、対象となる日本企業はCSRD対応を遅らせると後で後悔しかねない。CSRDは、域外の親会社が同等の開示基準で連結開示をする場合は、子会社は別途の開示を免除するとしており、ESRS最終化を待つまでもなく、IFRS S/SSBJやGRIスタンダードを用いて、今から着実に準備を進めることができる。ていねいなダブルマテリアリティ評価を実施するとともに、データ収集・分析ツールを用いて多様なESG情報を各拠点やサプライチェーンから確実に集められる体制の早期構築を推奨したい。

*1)European Commission, Corporate Sustainability Reporting website. https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

*2)European Commission, Commission Delegated Regulation (EU) 2023/2772 of 31 July 2023 supplementing Directive 2013/34/EU of the European Parliament and of the Council as regards sustainability reporting standards. https://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=OJ:L_202302772

*3)Mario Draghi, The Future of European Competitiveness – A Competitiveness Strategy for Europe, European Commission, September 2024. https://commission.europa.eu/topics/eu-competitiveness/draghi-report_en

*4)Euractive, “Commission's new omnibus slashes green reporting to catch up with US”, 26 February 2025. https://www.euractiv.com/news/commissions-new-omnibus-slashes-green-reporting-to-catch-up-with-us

*5)Workiva, FAQ: What you need to know about the ESRS consultation https://www.workiva.com/ESRS-consultation

*6)ERM, The EU’s Sustainability Shift: What you need to know about the new ESRS Exposure Drafts, 14 August 2025. https://www.erm.com/insights/the-eus-sustainability-shift-what-you-need-to-know-about-the-new-esrs-exposure-drafts

*7)EFRAG, Draft Amended ESRS: Basis for Conclusions, July 2025. https://www.efrag.org/sites/default/files/media/document/2025-07/Amended_ESRS_Exposure_Draft_July_2025_Basis_for_Conclusions.pdf

*8)Coolset, ESRS July 2025 Update: What’s changed and what companies need to do, 7 August 2025. https://www.coolset.com/academy/esrs-july-2025-update-whats-changed-and-what-companies-need-to-do

*9)以下の論評などを参考。

Ropes & Gray, Summer of CSRD Redux: An In-Depth Look at EFRAG’s Proposed Changes to the ESRS, 14 August 2025. https://www.ropesgray.com/en/insights/viewpoints/102kzwq/summer-of-csrd-redux-an-in-depth-look-at-efrags-proposed-changes-to-the-esrs-1

Latham & Watkins, EFRAG Releases Proposed Amended ESRS for Public Consultation, 12 August 2025. https://www.lw.com/en/insights/efrag-releases-proposed-amended-esrs-for-public-consultation

EY, EU Sustainability Developments – ESRS; Exposure Drafts Update (Vol. 4), August 2025. https://www.ey.com/content/dam/ey-unified-site/ey-com/en-gl/technical/ifrs-technical-resources/documents/ey-gl-eu-sustainability-developments-v4-08-2025.pdf

*10)Global Reporting Initiative, Impact Focus of the ESRS Must Be Strengthened, 25 September 2025. https://www.globalreporting.org/news/news-center/impact-focus-of-the-esrs-must-be-strengthened

関連記事

開催中のウェビナー

-

【事業会社様向け】サプライヤーに“負担をかけない”CSR調査の始め方~サプライヤーの回答負担を軽減する、「Dataseed SAQ」の機能紹介~

場所:オンライン(Zoom)参加費:無料 -

好評につき再配信!【SSBJ対応Vol.3-効率化編-】SSBJ有報同時開示に備えるー 収集・承認・監査対応プロセスの最適化

場所:オンライン(Zoom) -

好評につき再配信!【SSBJ対応Vol.2-保証編-】~EY新日本有限責任監査法人 松本氏・久保氏登壇~ SSBJ第三者保証取得に向けた実務のカンドコロ

場所:オンライン(Zoom) -

好評につき再配信!【SSBJ対応Vol.1-実務編-】SSBJ対応前に改めて整理するScope 3~15カテゴリの概要・算定方法と、エクセル脱却のためのステップ

場所:オンライン(Zoom)