【保存版】GHGプロトコルとは?Scope1, Scope2, Scope3の違いとともに詳しく解説

環境負荷を軽減するために、企業は温室効果ガス(GHG:Greenhouse Gasの略)の排出量を把握し、算定・開示することが求められています。日本においても、温対法や省エネ法、近年ではSSBJ基準などを通じて、対象企業にはGHG排出量の算定・報告が求められるケースが増えています。こうした排出量算定・報告の実務を支える国際的な基準が「GHGプロトコル」です。

GHGプロトコルとは

GHGプロトコルとはGHG排出量算定の国際基準

GHGプロトコルとは、米国の環境シンクタンクである世界資源研究所(WRI)と、スイスに事務局を置く持続可能な発展のための世界経済人会議(WBCSD)により開発されたGHG排出量の算定・報告に関する国際的な基準およびガイダンスです。企業や組織が、自らの事業活動に伴うGHG排出量を一貫した方法で算定・開示できるよう設計されています。

現在、世界中の大多数の企業や機関がこの基準を採用しており、GHG排出量の算定・報告におけるデファクトスタンダードとなっています。GHGプロトコルでは、特定の組織の活動に関連してGHGが排出される範囲をScope 1(直接排出)、Scope 2(エネルギー起源の間接排出)、Scope 3(自社のバリューチェーン全体で発生するその他の間接排出)の3つのScopeに分類しています。

GHGプロトコルによりGHG排出量の企業間での一貫性や比較可能性の高い情報開示が可能になり、企業の気候変動対策や脱炭素経営の進捗を評価する上で、重要な指標として活用されています。

GHGプロトコルがバリューチェーン排出量を重視する理由

GHGプロトコルが重視しているのは、個々の企業が自社内で排出するGHGだけでなく、原材料の調達から製造、輸送、製品の使用、廃棄に至るまで、自社の上下流のバリューチェーン全体で発生する排出量を把握することです。

仮に自社の排出量削減が進んだとしても、その上下流で排出量が増加していれば、自社活動全体としての削減効果は限定的になるか、あるいは帳消しされてしまう かもしれません。そのためGHGプロトコルでは、企業が自らの事業活動をバリューチェーン全体の視点で捉え、より実効性の高い削減施策を検討できるよう、Scope 3を含む排出量の算定を重視しています。

Scope1~3について

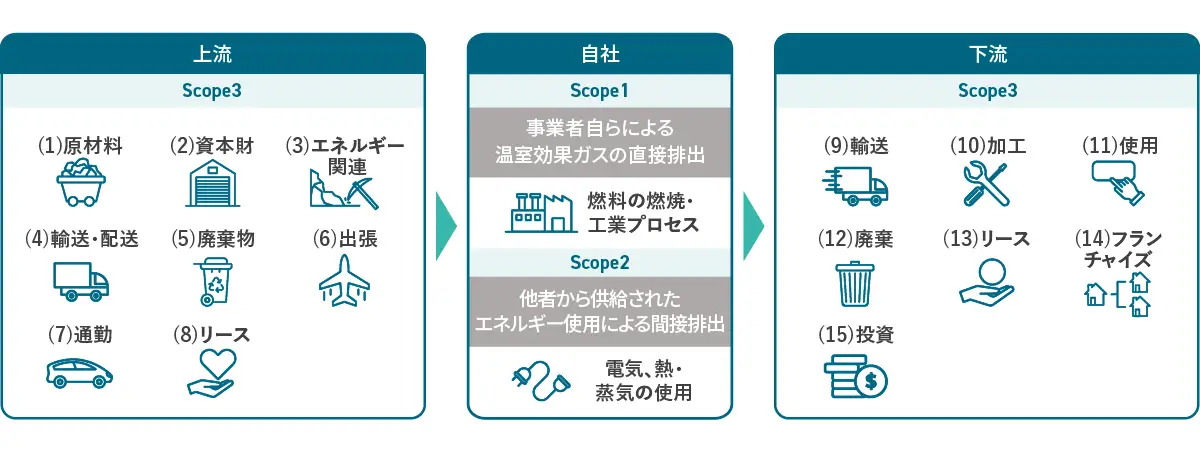

Scope1(スコープ1):事業者自らの直接排出

Scope 1は、企業が所有・管理する排出源から直接発生するGHGの排出量を指します。「直接排出」とも呼ばれ、企業活動に伴い自社の管理下で発生する排出が対象となります。具体例としては、自社工場や事業所における燃料の燃焼により発生するCO2やCH4、工業プロセスにおける化学反応由来のCO2、社用車の走行による排出などが挙げられます。また、冷凍・空調設備からの冷媒の漏えいもScope 1に含まれます。Scope 1は、企業が直接的にコントロールできる排出源であるため、設備更新や燃料転換などの施策による削減効果が比較的把握しやすい点が特徴です。

Scope2(スコープ2):購入した電気や熱の使用に伴う間接排出

Scope 2は、他者から供給される電気、熱、蒸気などエネルギーをの消費することによって間接的に発生するGHG排出量を指します。自社の敷地内で直接排出が発生するわけではなく、購入したエネルギーが生成される発電所や熱供給施設などが排出源となります。例えば、オフィスや工場で使用する電力のうち他者との契約で供給された電力、地域熱供給による熱の利用などがScope 2の対象です。これらのエネルギーは、その生成過程において燃料が燃焼されることでCO2などが排出されており、企業はその排出量を間接的なGHG排出量として算定します。

GHGプロコルでは、エネルギーを消費する企業も、その生成過程で生じた排出に一定の責任を持つという考え方に基づいてScope 2を定義しています。そのため、再生可能エネルギー由来の電力プランへの切り替えや、省エネルギー施策の推進は、Scope 2排出量を削減する上で有効な手段となります。

Scope3(スコープ3):自社のバリューチェーン全体で排出するその他の間接排出

Scope 3は、Scope 1およびScope 2以外の、企業の事業活動に伴ってバリューチェーンから発生するGHGの排出量を対象とする「その他間接排出」です。自社の直接的な排出だけでなく、取引先や顧客の活動を含む、事業活動全体にわたる広範な排出源が含まれます。

具体的には、上流活動として、購入した原材料や製品の製造、それらの輸送・配送に伴う排出が挙げられます。また、下流活動としては、販売した製品の使用段階におけるエネルギー消費や、製品が廃棄・リサイクルされる際に発生する排出量などが対象となります。

さらに、従業員の通勤や出張、外部に委託した業務に伴う排出などもScope 3に含まれます。GHGプロトコルでは、これらの多様な排出源を整理するため、Scope 3の排出量を15のカテゴリに分類しています。

Scope3のカテゴリ | 該当する活動(例) | |||||||

1 | 購入した製品・サービス | 原材料の調達、パッケージングの外部委託、消耗品の調達 | ||||||

2 | 資本財 | 生産設備の増設(複数年にわたり建設・製造されている場合には、建設・製造が終了した最終年に計上) | ||||||

3 | Scope1、2に含まれない燃料及びエネルギー活動 | 調達している燃料の上流工程(採掘、精製等)、調達している電力の上流工程(発電に使用する燃料の採掘、精製等) | ||||||

4 | 輸送、配送(上流) | 調達物流、横持物流、出荷物流(自社が荷主) | ||||||

5 | 事業から出る廃棄物 | 廃棄物(有価のものは除く)の自社以外での輸送*1)、処理 | ||||||

6 | 出張 | 従業員の出張 | ||||||

7 | 雇用者の通勤 | 従業員の通勤 | ||||||

8 | リース資産(上流) | ⾃社が賃借しているリース資産の稼働 (算定・報告・公表制度では、Scope1,2 に計上するため、該当なしのケースが⼤半) | ||||||

9 | 輸送、配送(下流) | 出荷輸送(⾃社が荷主の輸送以降)、倉庫での保管、⼩売店での販売 | ||||||

10 | 販売した製品の加工 | 事業者による中間製品の加⼯ | ||||||

11 | 販売した製品の使用 | 使⽤者による製品の使⽤ | ||||||

12 | 販売した製品の廃棄 | 使⽤者による製品の廃棄時の輸送*2)、処理 | ||||||

13 | リース資産(下流) | ⾃社が賃貸事業者として所有し、他者に賃貸しているリース資産の稼働 | ||||||

14 | フランチャイズ | ⾃社が主宰するフランチャイズの加盟者のScope1,2 に該当する活動 | ||||||

15 | 投資 | 株式投資、債券投資、プロジェクトファイナンスなどの運⽤ | ||||||

その他(任意) | 従業員や消費者の⽇常⽣活 | |||||||

Scope 2算定基準の改定動向

GHGプロトコルでは、Scope 2算定におけるロケーション基準・マーケット基準について、算定の信頼性向上を目的とした見直し議論が進められています。

GHGプロトコル改定訂議論の資料DLはこちら

GHGプロトコル改定訂議論に関するQ&A資料DLはこちら

まとめ

GHGプロトコル、そして各Scopeについて理解することで、自社単体にとどまらず、サプライチェーンなどを含む事業全体のGHG排出量を体系的に把握することが可能になります。排出量算定に取り組むことで、排出の多い工程や活動いわゆるホットスポットを特定し、効果的な削減施策を検討する第一歩とすることができます。

近年では、法規制や情報開示制度、投資家・取引先からの要請などを背景に、GHG排出量の算定・開示は多くの企業にとって重要なテーマとなっています。こうした要請に対応するだけでなく、早期から排出量管理に取り組むことで、脱炭素経営の推進やリスク低減、さらには中長期的な企業価値の向上につなげていくことが期待されます。

GHG排出量算定でよくある課題

GHG排出量の算定に取り組む企業が増える一方で、実務面ではさまざまな課題に直面するケースが少なくありません。特に多く挙げられるのが、「どこまで算定対象に含めるべきか分からない」「Scope 3の情報収集が進まない」「算定方法や排出係数の妥当性に自信が持てない」といった点です。

また、Excelによる属人的な管理や、部門・拠点ごとに算定方法が異なることで、データの整合性や再現性を確保できないケースも見受けられます。その結果、毎年の算定作業が負担となり、継続的な改善につながらないという課題が生じがちです。

こうした課題を放置すると、情報開示への対応が目的化し、本来重要である排出削減に向けた意思決定や施策検討に十分活かせなくなる恐れがあります。

一次データ活用の重要性

GHG排出量算定においては、排出係数や業界平均値などの「二次データ」を用いて排出量を概算するケースが多く見られます。一方で、近年はScope 3を中心に、より実態に即した排出量把握を目的として、取引先やサプライヤーから収集した「一次データ」の活用が重視されるようになっています。

一次データを活用することで、排出量の精度や信頼性が向上するだけでなく、バリューチェーン上のどの工程で排出が多いのかをより正確に把握することが可能になります。これは、効果的な削減施策の検討や、取引先との協働による脱炭素の取り組みを進める上で重要な基盤となります。

SSBJやCSRDなど、今後の情報開示要請を見据えると、一次データの活用は「将来的に求められる対応」であると同時に、企業の脱炭素対応力を高めるための重要な要素といえるでしょう。

排出量データ管理ツールの活用

GHG排出量算定を継続的に行い、経営や事業戦略に活かしていくためには、排出量データを効率的かつ一元的に管理できる仕組みが欠かせません。算定業務の複雑化を背景に、近年では、Scope 1〜3の算定・管理に対応した排出量データ管理ツールを活用する企業が増えています。

こうしたツールを導入することで、算定プロセスの標準化や作業工数の削減に加え、算定根拠やデータの履歴管理が容易になります。また、部門・拠点・サプライヤーからのデータ収集や、将来的な制度対応・監査対応を見据えたデータ管理にも有効です。

排出量算定を単なる「対応業務」にとどめるのではなく、削減施策の検討や経営判断に活かすためにも、自社の体制や目的に合ったデータ管理ツールの活用を検討することが重要です。

<参照元>

*1) Scope3基準及び基本ガイドラインでは、輸送を任意算定対象としています。

*2 )Scope3基準及び基本ガイドラインでは、輸送を算定対象外としていますが、算定頂いても構いません。https://www.env.go.jp/earth/ondanka/supply_chain/gvc/files/SC_gaiyou_20230301.pdf

関連記事

開催中のウェビナー

-

達成困難なScope3目標、SBTi新基準で変わります!

2027年適用開始:CNZSV2.0で変わる目標設定・Scope3・移行計画場所:オンライン(Zoom)参加費:無料 -

SBTi新基準「CNZSV2.0」徹底解説!「目標設定」から「取り組み推進」へ─背景・要件・取りうる戦略を分かりやすく説明

場所:オンライン(Zoom)参加費:無料 -

【事業会社様向け】サプライヤーに“負担をかけない”CSR調査の始め方~サプライヤーの回答負担を軽減する、「Dataseed SAQ」の機能紹介~

場所:オンライン(Zoom)参加費:無料 -

好評につき再配信!【SSBJ対応Vol.3-効率化編-】SSBJ有報同時開示に備えるー 収集・承認・監査対応プロセスの最適化

場所:オンライン(Zoom)